C’est la question sur toutes les lèvres. Est-ce que le 23 mars aura bien été la journée où les marchés auront atteint le creux de cette correction boursière ? Le 3 juillet dernier, j’étais de passage à RDI Économie afin de faire le point sur les stratégies d’investissement et répondre à cette question. Comme le temps à l’écran est toujours limité, j’en profite pour vous répondre plus en détails ici.

Est-ce que le pire est derrière nous… pouvons-nous souffler un peu comme investisseurs ?

En matière d’investissements, le passé n’est pas garant du futur. Mais il est important de s’intéresser aux leçons de l’histoire.

Par le passé, la période au cours de laquelle le marché a atteint son creux pendant une récession s’est étalée sur plusieurs trimestres, et non plusieurs mois ou plusieurs jours.

Donc ce n’est pas tellement pertinent de savoir si le 23 mars était vraiment le creux ou pas : il faut surtout adapter ses stratégies et son attitude d’investisseur pour évoluer en contexte de volatilité. Il est tout à fait probable que si l’histoire se répète, les actions tomberont à un niveau encore plus bas dans un horizon pas si lointain. Mais n’ayant pas de certitude sur le futur, il faut être prêts à tout !

Le marché est très volatil : il avance et recule selon les avancées en lien avec un possible vaccin, la réouverture progressive des marchés, le nombre de cas aux États-Unis. La force de la deuxième vague impactera aussi l’humeur des investisseurs.

Il faut apprendre à naviguer en eaux troubles car l’économie mondiale subira les effets négatifs de la pandémie encore un bon moment.

Qu’est-il possible de faire pour se prémunir contre la volatilité des marchés ?

Je sais que les investisseurs sont impatients dans ce type de période et aimeraient avoir des solutions magiques mais la recette n’a pas changé depuis les dernières semaines : restez investis, visez la diversification et ne tentez pas de prédire le marché.

- Restez investis

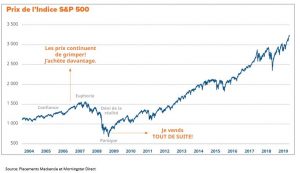

Dans toutes mes interventions depuis février, j’ai insisté sur l’importance de ne pas succomber à la panique.

Pourtant, en mars 2020, les fonds communs de placement canadiens ont affiché des rachats nets de plus de 14,1 milliards de dollars, soit l’équivalent de 83 % des ventes nettes totales de 2019 !!!

Par la suite, l’indice S&P 500 a grimpé de de plus de 40 % par rapport à son récent creux atteint le 23 mars 2020. Ceux qui ont cédé à la panique ont encaissé leurs pertes !! A contrario, les gens qui sont restez investis ont à ce jour récupérer une bonne partie de leurs pertes et sont en meilleure posture aujourd’hui.

Le comportement des épargnants est irrationnel et souvent guidé par les émotions, ce qui mène à de mauvaises décisions de placement. Les résultats d’une étude réalisée par Dalbar, Inc., une société qui étudie le comportement des épargnants et analyse le rendement obtenu par ces derniers, indique régulièrement que l’épargnant moyen obtient un rendement inférieur à la moyenne. Pour la période de 20 ans terminée le 31 décembre 2015, l’indice S&P 500 a affiché un rendement moyen annuel de 9,85 %. L’épargnant moyen qui investit dans des fonds d’actions a obtenu un rendement de seulement 5,19 %.

Si vous êtes sensibles à la fluctuation des marchés, ce n’est pas une bonne année pour aller vérifier vos soldes quotidiennement en ligne. Profitez plus du beau temps pour penser à autre chose…

- Visez la diversification et l’optimisation

En période de grande volatilité des marchés, on a tendance à oublier que la rigueur dans la répartition de l’actif est le facteur le plus déterminant dans la qualité d’un portefeuille.

Vous le voyez dans la crise actuelle, certains secteurs sont affligés que d’autres par la récente pandémie (énergie) alors que d’autres s’en sortent plutôt bien (consommation de base, technologies de l’information). Il pratiquement impossible de prédire quelle catégorie d’actif produira les meilleurs résultats (voir image ci-dessous).

Pour renchérir sur l’importance de la diversification, nous avons vu que depuis le mois de mars une surconcentration des titres technologiques américains, en l’occurrence les 5 plus grandes entreprises qui ont atteint un pourcentage énorme de leur »poids » ou pourcentage de l’indice américain S&P500 qui rivalise avec ce que nous avons vu lors de la bulle technologique de 2001…

La diversification d’un point de vue géographique est aussi très importante, je conseille aux investisseurs une bonne diversification mondiale et d’éviter d’être trop concentrés en Amérique du Nord.

Si vous êtes en gestion active, le style de gestion est aussi important, des fonds de style « croissance » doivent être équilibrés avec ceux de style « valeur » par exemple.

Enfin, pour les portefeuilles non enregistrés et corporatifs., l’optimisation fiscale est trop souvent délaissée mais ce manquement est encore plus désolant en période de marchés baissier. Il n’est jamais agréable d’être imposés lorsque les rendements sont négatifs sur vos relevés de placement…

- N’essayez pas de prédire le marché

Si vous êtes toujours incertains dans la situation actuelle, ne vous privez pas d’investir mais faites-le intelligemment.

La stratégie des achats périodiques est tout à fait appropriée dans le contexte actuel, surtout si votre horizon de placement n’est pas très long et votre tolérance au risque modérée.

Plus l’horizon de placement est loin, moins le moment d’entrée dans le marché deviendra significatif mais le fait d’acheter systématiquement est cohérent avec une gestion non émotive du portefeuille et diminue l’anxiété de l’épargnant moyen.

Actuellement, selon votre profil d’investisseur et la somme investie, une période de 6 à 12 mois devrait vous permettre de tirer partie de la hausse potentielle du marché et diminuer votre exposition à une potentielle nouvelle baisse du marché.

Est-ce que c’est un bon moment pour vendre des titres ?

De façon générale, si votre portefeuille est adapté à votre profil d’investisseur, votre horizon et vos objectifs, il n’y a pas de grand changement à faire sauf peut-être rééquilibrer votre portefeuille.

Donc même si un placement est à perte mais constitue un titre de qualité, on ne le vend pas !

Cela peut toutefois être l’occasion de vous départir d’un titre décevant depuis une longue période et vous diriger vers un titre de la même catégorie d’actif mais de plus grande qualité.

Enfin, pour certains investisseurs, il peut être tout à fait approprié de revoir votre profil d’investisseurs selon le niveau d’anxiété que vous avez vécu en mars. Les gens qui disaient avoir une grande tolérance au risque ont certainement subi le test de la réalité leur permettant de valider le tout.

Nous recevons plusieurs questions concernant les actions des fonds de travailleurs de la FTQ et CSN, qui subissent une forte pression en raison de la crise actuelle. Devrait-on les vendre ou les garder ?

Le prix de la valeur de l’action a légèrement diminué au 30 juin dernier, probablement moins que ce que le craignaient les actionnaires. Cela s’explique puisque l’évaluation tient compte de l’année 2019 qui était excellente. Difficile de croire que ce sera la même chose dans un futur rapproché…

Toutefois, les actions de la FTQ/CSN sont des actions et doivent être considérer ainsi. Elles ne sont pas plus à risque que d’autres actions de la même catégorie. Elles doivent faire partie d’une stratégie de placement globale qui doit être diversifiée, donc qui ne pas contenir que des actions canadiennes.

Si votre portefeuille n’est composé que de ces actions pour les avantages fiscaux, vous êtes certainement très exposé à un potentielle correction de la valeur de l’action dans les prochaines années.

Pour les gens dont l’horizon de décaissement est rapproché car en retraite ou pré-retraite, demander le rachat de ces actions pourrait être envisagée afin de protéger le gain en capital qui a été réalisé suite aux excellents rendements des dernières années.

Mais si vous êtes en période d’accumulation ou avec un horizon de décaissement plus loin, que vous considérez ces actions dans une portefeuille globale bien diversifié, il n’y a pas lieu de paniquer. Ce sont des fonds qui sont très bien gérés et qui connaîtront aussi une croissance à long terme.

Conclusion :

Au lieu d’essayer de prédire l’imprévisible, je suggère fortement de maintenir une gestion rationnelle de vos investissements. Travailler avec un conseiller permet selon moi d’y arriver plus facilement car il pourra non seulement vous conseiller sur les meilleurs titres mais vous permettre d’analyser les enjeux et décisions d’investissement de façon non émotive.

SURTOUT ! :

J’invite les gens à s’occuper de leurs finances au sens plus large : réglez les emprunts, constituez un fond d’urgence, évaluez vos protections en cas d’invalidité ou maladies graves.

Nous avons constaté collectivement lors du confinement des derniers mois que la majorité des gens n’ont pas la capacité financière pour une situation d’urgence et s’il y a une deuxième vague, il n’y a aucune garantie que l’État volera au secours de tous et chacun une seconde fois. Les liquidités sont le nerf de la guerre, surtout en pleine tempête !

Les taux d’intérêt sont bas et notre économie étant basée sur la consommation des ménages, la pression sera forte de vous faire consommer pour assurer pour la reprise économique. J’invite les gens à acheter intelligemment, localement et selon leurs moyens car l’endettement des ménages canadiens pourrait devenir problématique dans les prochaines années.

SOURCES :

https://sandylachapelle.ca/2020/04/28/les-liquidites-le-nerf-de-la-guerre-sandy-lachapelle/